Herramienta de optimización

Herramienta de optimización

La herramienta de optimización soluciona la programación lineal (LP), la programación lineal de enteros mixtos (MILP) y los problemas de optimización de programación cuadrática (QP) mediante los modos de entrada matricial, manual y de archivo.

Esta herramienta utiliza la herramienta R. Ve a Opciones > Descargar herramientas predictivas e inicia sesión Portal de licencias y descargas de Alteryx para instalar R y los paquetes utilizados por la Herramienta R. Consulta Descargar y usar herramientas predictivas.

¿Qué es la optimización?

La optimización tiene aplicaciones amplias en muchas industrias, tales como cadena de suministro, transporte, servicios financieros, venta al por menor, telecomunicaciones, y energía. Las áreas de aplicación incluyen optimización de cadenas de suministro, optimización de surtidos, optimización de portafolios, programación de la fuerza laboral y programación deportiva.

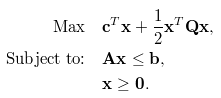

Un problema de la optimización tiene típicamente la forma matemática siguiente, consistiendo en una función objetiva (primera ecuación), un sistema de restricciones (segunda ecuación), y una especificación de los tipos (continuo, entero, binario) y límites de la decisión variables (tercera ecuación). El objetivo suele ser encontrar los valores de las variables de decisión que maximizan o minimizan el objetivo, a la vez que satisfacen todas las restricciones subyacentes, tipos y límites.

Conectar entradas

No se requieren entradas para los modos de entrada manual o de archivo. Para el modo de entrada de la matriz, las entradas o y a son necesarias, pero B y Q son opcionales.

- O ancla: (requerido para el modo de entrada de matriz) Utilice esta entrada para proporcionar los nombres de las variables de decisión, sus coeficientes en la función objetiva y, opcionalmente, sus límites y tipos.

- variable: (requerido) una cadena, nombres de variables de decisión. Corresponde a x en las ecuaciones.

- coeficiente: (requerido) un número, coeficiente de cada variable de la decisión en la función objetiva. Corresponde a c.

- lb: (opcional) un número, límite inferior de la variable de decisión. El valor predeterminado es 0.

- UB: (opcional) un número, límite superior de la variable de decisión. El valor predeterminado es INF (infinito positivo).

- Escriba: (opcional) un carácter, el tipo de la variable de decisión, que puede ser C (continuo), B (binario), o I (entero). El valor por defecto es C.

- A ancla: (requerido para el modo de entrada de matriz) Utilice esta entrada para proporcionar la matriz de restricción correspondiente a a en las ecuaciones. Puede organizar la matriz de dos maneras diferentes:

- Matriz densa:

- Restricciones en filas: cada fila corresponde a una restricción. Opcionalmente, el primer campo puede denominarse restricción para indicar el nombre de restricción en cada fila, mientras que los nombres de campo restantes deben corresponder a las variables de decisión definidas en O. Además, puede incluir los campos dir y RHS para rodar la entrada B en este.

- Variables en filas: cada fila corresponde a una variable. El primer campo debe denominarse variable, mientras que los nombres de campo restantes deben corresponder a los nombres de restricción. Tenga en cuenta que esto corresponde a la transpuesta de la matriz a en las ecuaciones anteriores.

- Matriz dispersa: para conjuntos de restricción más grandes, puede especificar la matriz a en su forma Slam. Consta de tres campos requeridos i, jy v, donde i y j son índices de fila y columna, respectivamente, y v es el valor distinto de cero del elemento Matrix. El modo de matriz dispersa siempre asume restricciones en filas.

- B anclaje: (requerido si no se ha proporcionado en a) Utilice esta entrada para proporcionar el nombre, dirección y lado derecho de las restricciones.

- restricción: (opcional) una cadena, nombre de la restricción.

- DIR: una cadena, dirección de la desigualdad de restricción. Tiene que ser > =,</= or ==.>

- RHS: un número, el lado derecho de la desigualdad, correspondiente a b.

- ancla Q: opcional. Utilice esta entrada para proporcionar la parte cuadrática de la función objetiva, para problemas de programación cuadrática. Corresponde a Q en las ecuaciones. Puede especificarla como una matriz densa o como una matriz dispersa.

- Matriz densa: los nombres de campo deben corresponder a los nombres de las variables de decisión definidas en O.

- Matriz dispersa: los nombres de campo son i, jy v, donde i y j son índices de fila y columna, respectivamente, y v es el valor distinto de cero del elemento de matriz asociado.

Comenzando con 11,0, puede habilitar la asignación de campo de visualización para la opción ancla de entrada O para mayor flexibilidad con los nombres de campo. Designer

El orden de las variables para la entrada o y la entrada A debe ser el mismo.

A partir de 11,0, puede utilizar otros nombres de campo para "restricción" o "variable" y la herramienta de optimización deduce inteligentemente qué campo contiene restricciones y qué campo contiene variables. Sin embargo, la Convención de nomenclatura sigue siendo preferida y recomendada.Designer

Modos de entrada

Ver la salida

- I Anchor: esta salida proporciona un panel interactivo de la solución.

- D ancla: esta salida consta de tres tablas separadas por tuberías: Resumen, variablesy restricciones. Se pueden utilizar de forma ascendente en el flujo de trabajo para crear informes y Dashboards.

- S ancla: se trata de una salida de datos simple que consiste en una única tabla con el valor óptimo de la función objetiva y las variables de decisión. Para los problemas que consisten solamente en variables de decisión binarias (0/1), esta tabla contiene sólo aquellos valores que son 1.